Peniaze bez úrokov a inflácie (1)

Treba kus odvahy na to, keď človek, ktorý nie je ekonóm, sa pustí do písania knihy o ekonomike, najmä ak sa týka jedného zo základných štandardov profesie, ktorým sú peniaze. Peniaze sú mierou, ktorou je vyjadrovaná väčšina ekonomických pojmov. Ekonómovia ich používajú tak, ako obchodníci používajú kilogramy či architekti metre, pričom zriedkakedy spochybňujú spôsob akým fungujú, aj keď na rozdiel od kilogramov a metrov nie sú konštantné, ale takmer denne podliehajú zmenám. Tento materiál analyzuje spôsob fungovania peňazí, odhaľuje dôvod ustavičnej zmeny jednej z najdôležitejších mier a vysvetľuje, prečo peniaze nielen "hýbu svetom", ale zároveň ho aj ruinujú. Obrovská zadlženosť krajín Tretieho sveta, nezamestnanosť, degradácia životného prostredia, nahromadenie zbrojného arzenálu a pribúdanie jadrových elektrární súvisia s mechanizmom, ktorý udržiava peniaze v obehu: s úrokmi a s úrokmi z úrokov. Toto je, povedané slovami historika ekonómie Johna L. Kinga, "neviditeľný zhubný mechanizmus" pôsobiaci vo všetkých takzvaných ekonomikách voľného trhu. Transformovať tento mechanizmus tak, aby udržiaval peniaze v obehu, ale bez vedľajších deštrukčných účinkov, nie je také zložité, akoby sa mohlo zdať. Aj keď riešenia, ktoré táto kniha predkladá, sú niektorým ľuďom známe už od začiatku dvadsiateho storočia, zdá sa, že teraz nadišiel čas, kedy ich realizácia je naliehavejšia než kedykoľvek predtým. Cieľom tohoto spisu nie je dokazovať, že ktosi nemá pravdu, ale ukázať na možnosť voľby, ktorá je odborníkom, nehovoriac o širšej verejnosti, viac-menej neznáma. Ide však o problém, ktorý je príliš dôležitý na to, aby sme rozhodnutie o ňom ponechali iba na odborníkov. Význam knihy preto spočíva v jej schopnosti jednoduchým a zrozumiteľným spôsobom vysvetliť tieto zložité otázky, aby každý, kto používa peniaze, dokázal pochopiť, o čo tu ide. Ďalším významným rozdielom, ktorý túto knihu odlišuje od iných, ktoré sa touto témou zaoberali v minulosti, je to, že ukazuje, ako prechod k novému peňažnému systému v tejto konkrétnej dobe môže viesť k vytvoreniu situácie, ktorá bude výhrou pre všetky strany. V konečnom dôsledku môže pomôcť rozvinúť ekologicky udržateľnú ekonomiku. Otázkou však zostáva, či budeme schopní zmeny skôr, než dôjde k veľkému krachu, alebo až po ňom. V každom prípade bude dobré vedieť o spôsobe, ako vytvoriť výmenné médium, ktoré bude fungovať v prospech všetkých.

Štyri najrozšírenejšie mylné predstavy peniazoch

Takmer každý človek na tejto planéte dennodenne používa peniaze. Avšak iba málo ľudí rozumie fungovaniu peňazí a tomu, ako priamo i nepriamo ovplyvňujú náš život. Preto sa pozrime na to, čo sú peniaze a čo by sa stalo, keby neboli.

Po prvé, dobrá správa: Peniaze sú jedným z najdômyselnejších vynálezov ľudstva, pretože pomáhajú výmene tovarov a služieb a prekonávajú obmedzenia bartru, čiže priamej výmeny tovarov a služieb. Keď napríklad bývate na dedine, ktorá sa spolieha výlučne na barter, ale nikto v nej nepotrebuje vaše umelecké diela s výnimkou hrobára, čoskoro budete musieť zmeniť buď vašu profesiu alebo bydlisko. Peniaze umožňujú špecializáciu, ktorá je základom civilizácie. Prečo potom máme "peňažný problém"?

Teraz však nasleduje nepriaznivá správa: peniaze nielen napomáhajú výmene tovarov a služieb, ale takisto ich výmenu sťažujú, v prípade, že sú v rukách ľudí, ktorí ich majú viac než potrebujú. Takto sami vytvárajú bariéru, pretože tí, ktorí majú menej, než potrebujú, musia platiť poplatok tým, ktorí ich majú viac, než by potrebovali. To v nijakom prípade nie je "čistý obchod". V skutočnosti naše súčasné peňažné systémy by sa vo väčšine demokratických krajín mohli nazvať ako "neústavné", ako to neskôr bližšie vysvetlím.

Skôr, než sa pustím do podrobností, dovoľte mi povedať, že mylných predstáv o peniazoch je pravdepodobne viac než iba štyri. Naše názory o peniazoch predstavujú zrkadlo našich predstáv o svete, v ktorom žijeme a tých je toľko, koľko ľudí žije na tejto planéte. Avšak tie štyri mylné predstavy, o ktorých budeme hovoriť na nasledujúcich stránkach, sú najčastejšie prekážky znemožňujúce pochopiť, prečo musíme zmeniť súčasný peňažný systém a aký mechanizmus namiesto neho potrebujeme.

Prvá mylná predstava

EXISTUJE IBA JEDEN DRUH RASTU

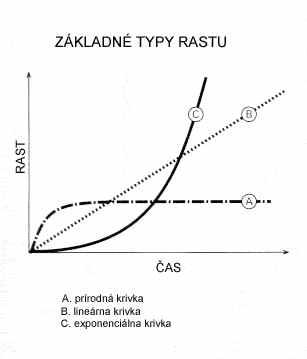

Prvá mylná predstava sa týka rastu. Máme sklon si myslieť, že existuje iba jeden druh rastu, a to ten, aký existuje v prírode, ktorý sme sami zakúsili na sebe. Obrázok č. 1 však ukazuje tri odlišné typy:

Krivka "A" predstavuje idealizovanú formu normálneho fyzického rastu v prírode, podľa ktorej rastie naše telo, rastliny i zvieratá. V prvých fázach nášho života rastieme dosť rýchlo, potom sa rast spomaľuje a fyzicky prestávame rásť vo veku zhruba dvadsaťjeden rokov. To nám však nebráni, aby sme rástli ďalej, nie "kvantitatívne", ale "kvalitatívne".

Krivka "B" znázorňuje mechanickú či lineárnu formu rastu, keď napríklad viac strojov vyrobí viac tovaru, viac uhlia vyprodukuje viac energie. Takýto rast sa zastaví vtedy, keď sa stroje zastavia, alebo keď sa prestane pridávať uhlie. Krivka "C" predstavuje exponenciálnu formu rastu, ktorá sa dá vysvetliť ako presný opak krivky "A", pretože na začiatku rastie veľmi pomaly, potom sa rast stáva rýchlejší a rýchlejší až nakoniec ide takmer kolmo hore. Vo fyzickej sfére k takejto forme rastu dochádza zvyčajne v prípade choroby alebo smrti. Rakovina napríklad postupuje podľa exponenciálnej šablóny rastu. Spočiatku rastie pomaly, aj keď sa ustavične zrýchľuje, a keď sa objaví, často je v takej fáze, kedy sa už nedá zastaviť. Exponenciálny rast vo fyzickej oblasti sa obyčajne končí smrťou hostiteľa a organizmu, od ktorého závisí.

V dôsledku úrokov a úrokov z úrokov sa naše peniaze v pravidelných intervaloch zdvojnásobujú, t.j. sledujú exponenciálnu formu rastu. To vysvetľuje, prečo nám náš peňažný systém spôsobuje také problémy. Úrok v skutočnosti pôsobí ako rakovina v spoločenskej štruktúre.

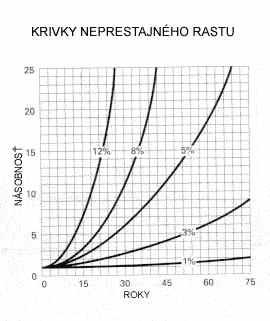

Obrázok 2 zobrazuje čas potrebný na to, aby sa peniaze zdvojnásobili pri úrokovej miere:

3%, 24 rokov;

6%, 12 rokov;

12%, 6 rokov.

Dokonca aj pri 1 percentnej úrokovej sadzbe máme exponenciálnu krivku rastu, pri ktorej dôjde k zdvojnásobeniu peňazí za 72 rokov.

Na našom tele sme zakúsili fyzickú formu rastu prírody, ktorá zastane na optimálnej úrovni (krivka "A"). Preto je ľuďom ťažké pochopiť, aké následky má exponenciálna forma rastu pre fyzickú oblasť.

Tento fenomén sa dá najlepšie demonštrovať na známom príbehu perzského panovníka, ktorého tak očarila nová šachová hra, že chcel splniť akékoľvek prianie, ktoré by jej vynálezca prejavil. Tento chytrý matematik sa rozhodol požiadať o jedno zrnko pšenice na prvé políčko šachovnice s tým, že na každom ďalšom bude dvojnásobok počtu z predchádzajúceho políčka. Panovník bol najprv rád, že vynálezca má také skromné prianie, avšak čoskoro zistil, že ani všetky zásoby obilia v jeho ríši nestačia na splnenie tohto "skromného" priania. Množstvo obilia na 64. políčku šachovnice predstavuje 440- násobok ročnej úrody obilia na celej planéte. (1)

Podobná analógia priamo sa týkajúca našej schémy je tá, že jeden halier investovaný pri narodení Ježiša Krista pri štvorpercentnom úroku by v roku 1750 priniesol guľu zlata o veľkosti zemegule. V roku 1990 by sme si za to mohli kúpiť už 8 190 takýchto zlatých gúľ. Pri 5 percentnom úroku by sme si zlatú guľu mohli kúpiť už v roku 1466. Do roku 1990 by to predstavovalo 2 200 miliárd gúľ o hmotnosti zemegule. (2) Tento príklad názorne ukazuje, k akému enormnému rozdielu môže viesť aj 1%.

To takisto dokazuje, že nepretržitá platba úrokov a potom úrokov z úrokov je aritmeticky ako aj prakticky nemožná. Ekonomická potreba a matematická nemožnosť vytvárajú protirečenie, ktoré v minulosti - pri úsilí o ich riešenie - viedlo k nespočítateľným svárom, vojnám a revolúciám.

Riešenie problémov spôsobených súčasným exponenciálnym rastom spočíva vo vytvorení peňažného systému, ktorý sleduje krivku prírodného rastu. To si vyžaduje nahradenie úroku iným mechanizmom, ktorý bude udržiavať peniaze v obehu. O tom budeme podrobnejšie hovoriť v Druhej kapitole.

Druhá mylná predstava

ÚROKY PLATÍME IBA VTEDY, KEĎ SI POŽIČIAME PENIAZE

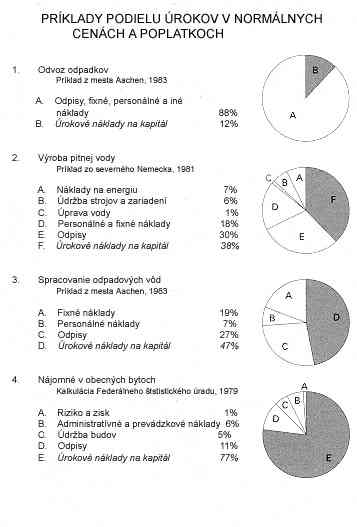

Ďalší dôvod, pre ktorý je nám ťažko pochopiť negatívny dopad úrokového mechanizmu na náš peňažný systém je ten, že funguje skrytým spôsobom. Preto druhá bežne rozšírená mylná predstava spočíva v tom, že úroky platíme iba vtedy, keď sme si požičali peniaze. Takže ak nechceme platiť úroky, stačí, keď si nebudeme požičiavať peniaze. Z obrázku č. 3 vyplýva, že to nie je pravda, pretože úroky sú zahrnuté do ceny, ktorú platíme. Presná výška sa mení v závislosti od pomeru mzdových a kapitálových nákladov vynaložených na tovary a služby, ktoré si kupujeme. Niektoré príklady jasne poukazujú na rozdiely. Podiel kapitálových nákladov v zbere odpadu činí 12%, pretože oveľa vyšší je podiel fyzickej práce. Iná situácia je v prípade rozvodu pitnej vody, kde podiel kapitálových nákladov je 38% a ešte vyšší je v prípade bytovej výstavby, kde činí až 77%. V priemere 50% kapitálových nákladov platíme v cene tovarov a služieb.

Preto keby sme mohli zrušiť úroky a nahradiť ich iným mechanizmom na udržanie peňazí v obehu, väčšina z nás by bola dvakrát taká bohatá, alebo na udržanie súčasnej životnej úrovne by nám stačila polovica pracovného času.

Tretia mylná predstava

V SÚČASNOM PEŇAŽNOM SYSTÉME ÚROKY POSTIHUJÚ KAŽDÉHO ROVNAKO

Tretia mylná predstava týkajúca sa nášho peňažného systému by sa dala formulovať asi takto: Pretože každý musí platiť úrok či už pri požičiavaní peňazí alebo pri kúpe tovaru a služieb, všetci sme na tom vlastne rovnako.

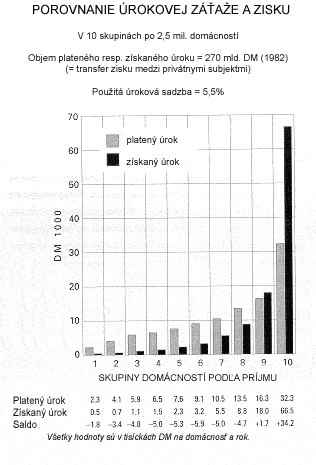

Opäť to nie je pravda. Existujú obrovské rozdiely medzi tými, ktorí v tomto systéme profitujú a tými, ktorí platia. Obrázok 4 obsahuje vzájomné porovnanie, koľko úrokov platí a koľko dostáva desať početne rovnakých príjmových skupín populácie Nemecka. Z neho vyplýva, že prvých osem skupín obyvateľstva platí viac než dostáva, deviata dostáva o trochu viac než platí a desiata skupina dostáva zhruba dvakrát toľko než platí, t.j. desatina dostáva úroky, o ktoré prvých osem skupín bolo ochudobnených. Toto veľmi jednoduchým a názorným spôsobom vysvetľuje, prečo "bohatí bohatnú a chudobní chudobnejú".

Ak sa bližšie pozrieme na poslednú desaťpercentnú skupinu populácie z pohľadu jej príjmov z úrokov, zistíme ďalší prejav exponenciálneho rastu. Stĺpec posledného percenta populácie by bolo treba rozšíriť asi 15 krát, ale posledných 0,001 percenta by bolo treba rozšíriť viac než 2000 ráz.

Povedané inými slovami, v rámci nášho peňažného systému prebieha operácia skrytého prerozdeľovania, ktorá ustavične presúva peniaze od tých, ktorí majú menej než potrebujú, k tým, ktorí majú viac než potrebujú. Je to iná oveľa rafinovanejšia a efektívnejšia forma vykorisťovania než tá, ktorú sa Marx pokúšal odstrániť.

K prerozdeľovaniu "pridanej hodnoty" však vo veľkej miere dochádza vo sfére obehu. To dnes môžeme vidieť jasnejšie než v minulosti. Stále väčšie sumy peňazí sú koncentrované do rúk čoraz menšieho počtu jednotlivcov a korporácií. Napríklad nadbytok hotovostného toku, čiže peňazí obiehajúcich po svete a smerujúcich všade tam, kde je možné očakávať zisk zo zmien kurzov národnej meny či na burzách, sa od roku 1980 viac než zdvojnásobil. Iba v New Yorku denná výmena mien sa v období rokov 1980 a 1986 zvýšila z 18 na 50 miliárd USD. (3) Podľa odhadu Svetovej banky objem peňažných transakcií o 15 až 20 násobne prevyšuje potrebu financovania svetového obchodu. (4)

Úrok a mechanizmus úrokov z úrokov nielenže je hnacím motorom patologického ekonomického rastu, ale - ako na to poukázal Dieter Suhr, porušuje ústavné práva jednotlivcov vo väčšine krajín. (5)

Ak teda ústava garantuje každému človeku rovnaký prístup ku verejným službám - a peňažný systém je jednou z nich - potom je ilegálny taký systém, v ktorom 10% ľudí nepretržite dostáva viac peňazí než koľko platí za túto službu, a to na úkor 80% ľudí, ktorí dostávajú menej, než platia.

Môže sa zdať, že zmena nášho peňažného systému by priniesla prospech "iba" 80 percentám populácie, t.j. tým, ktorí v súčasnosti platia viac, než by bolo spravodlivé. Lenže v 3. kapitole ukážem, že z lieku budú mať prospech všetci, dokonca aj tí, ktorí dnes profitujú zo súčasného chorého systému.

Štvrtá mylná predstava

INFLÁCIA JE NEODDELITEĽNOU SÚČASŤOU NÁŠHO EKONOMICKÉHO SYSTÉMU

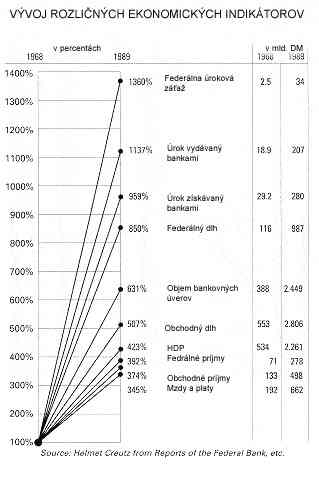

Štvrtá mylná predstava sa týka úlohy inflácie v našom ekonomického systému. Väčšina ľudí považuje infláciu za neoddeliteľnú a "prirodzenú" súčasť akéhokoľvek peňažného systému, pretože vo svete niet takej kapitalistickej krajiny s voľnou trhovou ekonomikou, ktorá by nebola postihnutá infláciou. Obrázok 5 - Jednotlivé ekonomické ukazovatele - obsahuje faktory, ktoré môžu spôsobiť infláciu. Zatiaľ čo Hrubý národný produkt a priemerné platy a mzdy vzrástli v období rokov 1968 a 1989 "iba" o 400%, platby úrokov vlády vzrástli o 1 360%.

Tendencia je jasná - dlh štátu skôr či neskôr prerastie jeho príjem dokonca aj v priemyselne vyspelých krajinách. Keby dieťa dajme tomu od jedného do deviatich rokov veku vyrástlo trojnásobne, ale jeho nohy by sa zväčšili 11 násobne, povedali by sme o ňom, že je choré. Problém je v tom, že iba málokto vidí, že peňažný systém je chorý, ešte menej ľudí pozná liek na túto chorobu a prakticky nikto nie je schopný vypracovať "zdravý" fungujúci model, ktorý by dokázal pretrvať.

Málokto si uvedomuje, že inflácia je iba inou formou zdanenia, prostredníctvom ktorej sa štát usiluje zvládnuť najpálčivejšie problémy rastúcej zadlženosti. Je jasné, že čím väčšia je priepasť medzi príjmami a dlhom, tým väčšia inflácia je potrebná. Vlády môžu znižovať svoje dlhy tak, že dovolia centrálnym bankám, aby tlačili peniaze. Obrázok 6 ukazuje stratu hodnoty nemeckej marky za obdobie rokov 1950 a 1989.

Táto devalvácia postihla najtvrdšie práve týchto 80% ľudí, ktorí platia najviac. Oni zväčša nemôžu previesť svoje aktíva do cenných papierov, nehnuteľností alebo iných investícií odolných voči inflácii tak, ako tých 10% patriacich do najvyššej príjmovej skupiny.

Ekonomický historik John L. King vidí paralely medzi infláciu a úrokom plateným za úvery, ktoré ustavične stúpajú ako balón. V súkromnom liste dňa 8. januára 1988 mi napísal: "Doteraz som obšírne písal o tom, že úroky sú hlavnou príčinou nárastu cien, pretože tvoria neoddeliteľnú súčasť cien tovarov a služieb, ktoré kupujeme. Táto myšlienka však, aj keď je pravdivá, nie je plne akceptovaná. 9 biliónov USD domáceho dlhu pri 10 percentnom úroku znamená 900 miliárd USD zaplatených formou vyšších cien, čo je to isté ako súčasné 4 percentné zvýšenie cien, ktoré odborníci považujú za infláciu. To nabaľovanie úrokov považujem za akýsi neviditeľný deštruktívny stroj, ktorý ustavične pracuje a pracuje aj teraz. Musíme sa teda usilovať oslobodiť sa od tejto nezmyselnej finančnej posadnutosti."

Za posledných 33 rokov došlo k 1000 percentnému nárastu súkromného a verejného dlhu, pričom najväčší podiel pripadá na privátny sektor. Vláda používa všetky možné zdroje, len aby tento rast ďalej podnecovala: garantovanie pôžičiek, dotované sadzby hypoték, nízke preddavky pri splátkových obchodoch, výhodné podmienky, daňové úvery, sekundárne trhy cenných papierov, poistenia vkladov a pod. Dôvod tejto politiky spočíva v tom, že je to jediný spôsob, ako dôsledky tohto úrokového systému spraviť znesiteľným pre väčšinu populácie. Presadzovaním ekonomického rastu, ktorý ide v pätách exponenciálnemu rastu peňazí je možné sociálne dôsledky ešte nejaký čas skrývať. Začarovaný kruh, ktorý sa otáča čoraz rýchlejšie, znamená viac inflácie, prehlbovanie sociálnej nerovnosti, či zhoršovanie dopadov na životné prostredie. Mnoho argumentov hovorí v prospech nutnosti nahradiť deštruktívny finančný mechanizmus úrokov iným, vhodnejším mechanizmom, ktorý bude zabezpečovať udržiavanie peňazí v obehu.

Peniaze nezaťažené úrokom ani infláciou

Koncom 19. storočia si Silvio Gesell, úspešný obchodník pôsobiaci v Nemecku a Argentíne, všimol, že niekedy sa jeho tovar rýchlo predá aj za vysokú cenu, inokedy sa predáva ťažko aj za nižšie ceny. Začal premýšľať o dôvodoch, prečo je to tak. Čoskoro prišiel na to, že tieto výkyvy majú málo spoločné s tým, či ľudia tieto tovary potrebujú alebo nie, ani s tým, či ide o kvalitné tovary, ale takmer výlučne s "cenou" peňazí na peňažnom trhu.

Začal tieto pohyby sledovať a zistil, že keď úrokové miery boli nízke, ľudia kupovali, ale keď boli vysoké, kupovali menej. Dôvod, prečo niekedy bolo peňazí viac a inokedy zasa menej, spočíval v ochote majiteľov peňazí požičiavať ich druhým. Keď zisk z ich peňazí bol nižší než 2,5%, mali sklon si peniaze držať, vďaka čomu dochádzalo k zastaveniu investícií, bankrotom a poklesom počtu pracovných miest. Keď však neskôr boli ľudia ochotní platiť vyššie úroky, zrazu boli peniaze opäť prístupné, čím sa vytvoril nový hospodársky cyklus. Najprv išli hore úrokové sadzby a ceny tovarov, potom postupne väčšia zásoba peňazí stláčala smerom dole úrokové miery a nakoniec znovu došlo k "štrajku" kapitálu.

Silvio Gesell tento jav vysvetľoval tým, že peniaze, na rozdiel od ostatných tovarov a služieb, môžu byť zadržiavané prakticky bez akýchkoľvek nákladov. Ak má niekto vrece jabĺk a druhý peniaze, za ktoré si tie jablká môže kúpiť, osoba s jablkami je nútená ich predať v relatívne krátkom čase, ak nechce, aby sa jej znehodnotili. Majiteľ peňazí však môže čakať, až kým cena nebude zodpovedať jeho predstavám; "skladovanie" peňazí ho nestojí nič.

Gesell prišiel k záveru, že ak by sme vedeli vytvoriť peňažný systém, ktorý by zrovnoprávnil peniaze s ostatnými tovarmi a službami (účtujúc v priemere 5% ročný udržiavací poplatok, čo je presne to, čo sa počas histórie platilo vo forme úrokov za peniaze), potom by sme mohli mať hospodárstvo bez výkyvov spôsobovaných peňažnou špekuláciou. Navrhoval vytvorenie takého peňažného systému, v ktorom by peniaze pri nečinnosti "hrdzaveli", čiže boli by zaťažované užívacím poplatkom.

NAMIESTO ÚROKU CIRKULAČNÝ POPLATOK

V roku 1916 Silvio Gesell formuloval teóriu peňazí a "prirodzeného ekonomického poriadku" (6), v ktorej navrhoval zabezpečiť tok peňazí tak, aby peniaze sa stali verejnou službou štátu, za ktorej používanie treba platiť. A toto je hlavným posolstvom tejto knihy. Namiesto platenia úroku tým, ktorí majú viac peňazí než potrebujú, je potrebné udržanie peňazí v obehu docieliť tým, že ľudia budú platiť malý poplatok v prípade, že si peniaze zadržia u seba a nedovolia im, aby obiehali.

Aby sme túto myšlienku lepšie pochopili, prirovnajme peniaze k železničnému nákladnému vagónu, ktorý takisto uľahčuje výmenu tovaru a služieb. Samozrejme, že nikto neplatí používateľovi vagóna nijakú prémiu za vyloženie nákladu, ale je to používateľ, ktorý je povinný zaplatiť poplatok ako "stojné", ak včas nezabezpečí vyloženie nákladu. Ak by sme toto robili aj s peniazmi, prestalo by deštruktívne pôsobenie úroku. Komunita alebo štát, ktorý vydáva "nové" peniaze s cieľom zlepšiť výmenu tovaru a služieb, účtuje malý "parkovací" poplatok používateľovi, ktorý si ich u seba drží dlhšie, než potrebuje. Táto zmena, aj keď sa zdá jednoduchá, rieši mnohé problémy spôsobované v dejinách i v súčasnosti úrokom a nabaľovaním úrokov počas histórie.

Zatiaľ čo v súčasnosti je úrok privátnym ziskom, poplatok za používanie peňazí by bol ziskom verejným. Tento poplatok by sa musel vrátiť do obehu, aby bola udržaná rovnováha medzi objemom peňazí a objemom ekonomickej činnosti. Poplatok by slúžil ako príjem pre štát a tým by viedol k zníženiu daňového zaťaženia. Technickú stránku tejto peňažnej reformy si vysvetlíme v nasledujúcich dvoch častiach.

PRVÉ EXPERIMENTY

V 30. rokoch dvadsiateho storočia nasledovníci Gesellovej teórie podnikli niekoľko pokusov, kde mohli iniciovať projekty s peniazmi nezaťaženými úrokmi a tak sa usilovať prekonávať nezamestnanosť a demonštrovať platnosť týchto ideí. Pokusy zaviesť voľné peniaze boli v Rakúsku, Francúzsku, Španielsku a v Spojených štátoch. Jeden z najúspešnejších pokusov sa uskutočnil v rakúskom meste Wörgl. (7)

V rokoch 1932 a 1933 sa malé rakúske mestečko Wörgl s približne 3000 obyvateľmi pustilo do experimentu, ktorý sa stal trvalou inšpiráciou pre všetkých, ktorí sa zaoberajú problémom peňažnej reformy. Starostovi mesta sa podarilo presvedčiť obchodníkov a mestskú radu, že môžu veľa získať, ale nič nemôžu stratiť, keď sa pustia do experimentu spôsobom, aký navrhoval Silvio Gesell vo svojej knihe "Prirodzený ekonomický poriadok".

Ľudia s tým súhlasili a preto mestská rada vydala 32 000 "voľných šilingov" (t.j. šilingov nezaťažených úrokmi) krytých rovnakou sumou riadnych rakúskych šilingov uložených v banke. Za tie peniaze postavili mosty, opravili cesty, zlepšili verejné služby, vyplácali mzdy a platili za materiál, tieto peniaze akceptoval mäsiar, obuvník, pekár. Poplatok za používanie peňazí činil 1% za mesiac resp. 12% za rok. Tento poplatok musela zaplatiť osoba, u ktorej sa na konci mesiaca príslušná bankovka nachádzala a to vo forme kolku v hodnote 1% bankovky nalepeného na jej zadnej strane. Ak by tam tento kolok bol chýbal, bankovka by bola neplatná. Tento malý poplatok spôsoboval, že každý, kto dostal zaplatené vo voľných šilingoch, usiloval sa minúť najprv tie a až potom riadne peniaze. Ľudia dokonca platili svoje dane vopred, len aby nemuseli platiť ten malý poplatok. Počas jedného roka tých 32 000 voľných šilingov cirkulovalo 463 krát, vďaka čomu boli vytvorené tovary a služby v hodnote vyše 14 816 000 šilingov. Obyčajné šilingy naproti tomu cirkulovali iba 21 krát. (8)

V čase, kedy väčšina európskych krajín zápasila s ustavične sa zvyšujúcou nezamestnanosťou, mesto Wörgl ju v priebehu jediného roka znížilo o 25%. Poplatky vyzbierané mestskou radou, vďaka ktorým peniaze rýchlo obiehali z rúk do rúk, činili 12% z 32 000 voľných šilingov = 3 840 šilingov a boli použité na verejné účely.

Keď vyše 300 komunít v Rakúsku začalo uvažovať o prijatí tohto modelu, Rakúska národná banka sa začala obávať straty vlastného monopolu. Okamžite zasiahla proti mestskej rade a zakázala jej tlačiť vlastné peniaze. Napriek mnohoročnému zápasu, ktorý sa dostal až pred Najvyšší súd, ani Wörgl ani nijaká iná komunita v Európe až do dnešného dňa nebola schopná tento experiment zopakovať.

Vo svojej knihe "Kapitalizmus v najlepšom" (9) Dieter Suhr opisuje "hnutie kolkovaných peňazí" Hansa R.L. Cohrssena, ktorý sa v roku 1933 spolu s ekonómom Irvingom Fisherom usiloval zaviesť do praxe v USA Gesellovu koncepciu peňazí. V tom čase vyše 100 komunít, vrátane niekoľkých veľkých miest, malo v úmysle zaviesť "kolkované peniaze". Záležitosť sa dostala až na ministerstvo práce, ministerstvo vnútra a ministerstvo financií vo Washingtone. Nikto z nich síce nebol proti, ale nikto z nich nemal právomoc vydať im potrebné povolenie. Nakoniec Dean Acheson (ktorý sa neskôr stal ministrom vnútra) ešte skôr, než prijal rozhodnutie, požiadal o názor ekonomického poradcu vlády harvardského profesora Russella Spraguea. Cohrssen spomína, že ich stretnutie bolo veľmi srdečné:

Profesor Sprague mi povedal, ... že v podstate sa nedá nič namietať proti vydávaniu kolkovaných peňazí majúcich za cieľ vytvárať pracovné miesta. Avšak náš plán podľa jeho názoru išiel oveľa ďalej: bol to pokus reštrukturalizovať americký peňažný systém a on nemal právomoc takýto návrh schváliť. Toto bol koniec nášho hnutia kolkovaných peňazí, modelového projektu, ktorý naozaj mohol viesť k peňažnej reforme. (10)

Dňa 4. marca 1933 prezident Roosevelt nariadil dočasné uzavretie bánk a zakázal akékoľvek ďalšie vydávanie mimoriadnych peňazí. Cohrssen z toho vyvodil záver: "Celkovo môžeme povedať, že technické ťažkosti spojené s dosiahnutím stability meny sú zanedbateľné v porovnaní so všeobecným nepochopením samotného problému. Pokiaľ sa nepodarí prekonať "peňažnú ilúziu", bude prakticky nemožné nájsť politickú vôľu potrebnú na dosiahnutie tejto stability".

Podľa Otaniho názoru (12) technická stránka reformy založenej na spôsoboch platby by výrazne zjednodušila vyberanie poplatku za používanie nových peňazí. 90% toho, čo nazývame "peniazmi", nie sú nič iné ako čísla v počítači. Každý by mal teda dva účty: jeden by bol bežný účet a druhý sporivý účet. S peniazmi na bežnom účte, ktoré sú ustavične majiteľovi k dispozícii, by sa zaobchádzalo ako s hotovosťou a mohli by strácať 0,5% mesačne alebo 6% ročne. Ktokoľvek, kto by mal na svojom bežnom účte viac peňazí ako by potreboval na platbu všetkých výdavkov daného mesiaca, bol by malým poplatkom nútený previesť túto sumu na sporivý účet. Odtiaľ by banka mohla bezúročne požičiavať jeho peniaze tým, ktorí by ich potrebovali, a to na určitý čas, a preto by úspory neboli zaťažované poplatkom (viď Šiesta kapitola).

Podobne majiteľ nových peňazí by nedostával nijaký úrok za svoje úspory, ale nové peniaze by si uchovávali svoju hodnotu. Len čo bude úrok zrušený, inflácia sa stane minulosťou (viď Prvá kapitola). Osoba prijímajúca úver by nemusela platiť úrok, ale rizikovú prémiu a bankové poplatky porovnateľné s tými, aké sú dnes súčasťou každej bankovej pôžičky. V Nemecku by to dnes činilo zhruba 2,5% normálnych nákladov úveru.

Prakticky by sa toho zmenilo veľmi málo. Banky by fungovali ako zvyčajne až na to, že by mali väčší záujem poskytovať pôžičky, pretože aj ony by boli povinné platiť také isté poplatky ako všetci ostatní. Aby došlo k vyrovnaniu množstva úverov a úspor, banky by mohli platiť alebo prijímať malé množstvo úrokov v závislosti od toho, či by mali alebo nemali viac nových peňazí na sporivých účtoch, alebo či mali problémy s likviditou. V tomto prípade úrok by slúžil iba ako regulačný mechanizmus a nie ako mechanizmus redistribúcie bohatstva, ako je tomu dnes. Základom tejto reformy by bolo presné prispôsobenie množstva peňazí v obehu k sume potrebnej na realizáciu všetkých transakcií.

Keď je vytvorený dostatok nových peňazí na realizáciu všetkých transakcií, produkcia ďalších už bude zbytočná. To znamená, že nové peniaze by už sledovali krivku "prirodzeného" fyzického rastu (krivka A, obr. 1) a už nie rastu exponenciálneho.

Ďalší technický aspekt takejto peňažnej reformy spočíva v zamedzení hromadenia peňažnej hotovosti. Elegantnejším riešením než lepenie kolkov na zadnú stranu bankovky by bolo vytlačenie novej, farebne odlíšenej bankovky tak, aby jednotlivé série mohli byť sťahované raz či dvakrát do roka bez predchádzajúceho upozornenia. Toto by nebolo drahšie pre štát než výmena starých opotrebovaných bankoviek novými, ako sa to deje dnes.

Ako o tom svedčia rakúske a americké skúsenosti, politická stránka je tu oveľa dôležitejšia než stránka technická. O tom budeme hovoriť v Tretej kapitole.

Ak by sa uvedená peňažná reforma mala zaviesť vo veľkom, vyžadovala by si aj pozemkovú reformu. Bez pozemkovej reformy sa nadbytočné peniaze budú presúvať do oblasti špekulácie s pozemkami. Bez daňovej reformy ekonomická konjunktúra vyvolaná zavedením bezúročných peňazí by mohla mať nepriaznivé závažné ekologické dopady.

NUTNOSŤ POZEMKOVEJ REFORMY

Peniaze a pôda sú dve veci, ktoré každý potrebuje, aby mohol žiť. Či jeme, spíme alebo pracujeme, bez zeme sa nedá žiť. Zem, podobne ako vzduch a voda, by preto mala patriť všetkým. Severoamerickí Indiáni hovoria: "Zem je naša matka. Ako by sme ju mohli rozdeľovať a predávať?" Zem by mala patriť spoločenstvu, ktoré by ju prenajímalo tým, ktorí by ju využívali. Toto bola predstava a prax v mnohých európskych krajinách až do doby zavedenia rímskeho práva v stredoveku s dôrazom na súkromné vlastníctvo.

Dnes svet pozná dva systémy:

- súkromné vlastníctvo a súkromné využívanie pôdy v kapitalistických krajinách;

- spoločenské vlastníctvo a spoločenské využívanie pôdy v komunistických krajinách.

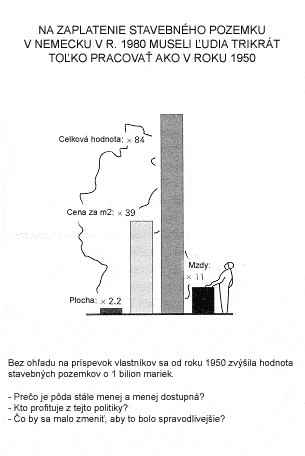

V kapitalistických krajinách obrovské zisky zo špekulácie so súkromnými pozemkami idú špekulantom (Obr. 7), a stále viac pôdy sa sústreďuje do rúk čoraz menšieho počtu ľudí. V komunistických krajinách bolo hlavným problémom nehospodárne využívanie spoločnej pôdy. V bývalom západnom Nemecku zhruba 70% pozemkov patrilo 20% ľudí. V Brazílii a v ostatných krajinách Tretieho sveta menšina vlastniaca pôdu často tvorí 2-3% populácie. Preto problém v kapitalistických krajinách súvisí so súkromným vlastníctvom pôdy.

V komunistických krajinách, napríklad v bývalom Sovietskom zväze, kde pôda bola v kolektívnom vlastníctve, približne 60% potravín bolo vyprodukovaných na 4% pôdy, ktorú tvorili súkromné záhumienky. To znamenalo, že problémom bolo spoločenské vlastníctvo a využívanie pôdy.

Kombinácia súkromného využívania a spoločenského vlastníctva by bola najvýhodnejším riešením na dosiahnutie sociálnej spravodlivosti a umožnenie individuálneho rastu. Práve toto navrhoval Henry George v roku 1879, (13) Silvio Gesell v roku 1904, (14) a Yoshito Otani v roku 1981. (15) Dnes by to prakticky znamenalo, že komunita by odkúpila všetku pôdu a prenajala ju svojim členom. Krajiny s progresívnou ústavou by nemali ťažkosti s ideálnou implementáciou tejto zmeny. Napr. ústava Spolkovej republiky Nemecko definuje pôdu ako aktívum majúce "spoločenskú" zodpovednosť. Až do dnešného dňa však táto spoločenská zodpovednosť nebola uplatnená.

Obrázok č. 7 ukazuje, že v roku 1982 ľudia museli v priemere trikrát dlhšie pracovať než v roku 1950, aby mohli zaplatiť za pôdu. Po katastrofálnych výsledkoch vyvlastňovania pôdy v krajinách s komunistickou ústavou by dnes už nijaká západná krajina ani len neuvažovala o vyvlastňovaní pôdy zo strany štátu bez kompenzácie. Aj keď rímske právo, ktoré zaviedlo súkromné vlastníctvo pôdy do západnej civilizácie (zhruba pred 500 rokmi), bolo ľuďom vnútené dobyvateľmi, tí, ktorí z toho vtedy profitovali, už patria histórii a dnešní vlastníci, ktorú majú pôdu, ju buď kúpili, alebo ju legálne zdedili.

Preto keď spoločnosť chce byť spravodlivá, musí zaplatiť nejakú kompenzáciu. Jednou dlhodobou možnosťou je vyberanie malého poplatku vo výške zhruba 3% za rok z hodnoty každej parcely pôdy. Tento poplatok by sa vyplácal komunite a využíval by sa na kúpu pôdy ponúkanej na trhu. Tak by komunita získala vlastníctvo svojej pôdy za čosi vyše 33 rokov. Alternatívou by bolo oznámiť majiteľom pôdy, že si môžu vybrať, že nebudú platiť poplatok, ale pôdu predajú spoločenstvu. Napríklad pri 3% poplatku za 33 rokov. Zatiaľ čo vlastníkom by zostalo právo používať pôdu, museli by komunite ročne platiť nájomné vo výške 3% z hodnoty pôdy.

Bezprostredným efektom tejto regulácie by bolo okamžité zastavenie špekulácie s pôdou. Väčšina pôdy, ktorú ľudia dnes vlastnia bez toho aby ju používali, by bola ponúkaná na trhu s cieľom predchádzať strate. Keď však bude viac pôdy k dispozícii, jej cena klesne a viac ľudí bude mať šancu ju využívať produktívnym spôsobom. Najmä v rozvojových krajinách by to malo značný efekt na produkciu potravín, keďže zmenšujúci sa podiel potravín v porovnaní s množstvom ľudí, ktoré treba živiť, nie je otázkou poľnohospodárskej techniky, ale prístupnosti pôdy pre malé farmy. Tak v rozvinutých ako aj rozvojových krajinách by nájomcovia mali všetky výhody dnešných regulácií dedičného nájmu v tomto novom systéme. Svoj majetok by mohli používať v rámci hraníc lokálnych obmedzení. Mohli by predávať svoje domy.

V testamente by mohli odkazovať domy svojim potomkom. Mohli by ich dať do prenájmu tretím osobám aj bez súhlasu komunity, pokiaľ by ďalší nájomníci platili nájomné. Stanovením presnej výšky renty prostredníctvom verejných ponúk, aukcií a pod. by sa predišlo neefektivite plánovaného hospodárstva či byrokratických postupov. Táto zmena by nakoniec odobrala ohromné bremeno z pliec pracujúcej populácie, ktorá v konečnom dôsledku ustavične financuje každý zisk pochádzajúci zo špekulácie.

Skutočnosť je totiž taká, že pôda bola odjakživa používaná na špekulácie. Aby bola zmena realistická, musí bezpodmienečne viesť k odstráneniu špekulácie s pôdou. Aj v tomto prípade navrhované riešenie nemá za cieľ potrestať tých, ktorí profitujú zo súčasného systému, ale skoncovať - pomaly ale isto - so situáciou, ktorá poskytovala hŕstke ľudí enormné výhody, za ktoré musela väčšina platiť.

NUTNOSŤ DAŇOVEJ REFORMY

Odhaduje sa, že v dnešnom Nemecku polovica až dve tretiny hrubého domáceho produktu má negatívne ekologické dopady. (16) Navrhovaná peňažná a pozemková reforma by umožnila zvýšenie produkcie a zamestnanosti. Aby však pritom nedochádzalo aj k zhoršovaniu devastácie životného prostredia, je potrebné zaviesť dve zmeny v spôsobe vyberania daní:

(1) zmena z dane z príjmu na daň z produkcie; (2) daň z produkcie musí zahrňovať ekologické náklady. Hermann Laistner, (17) ktorý túto myšlienku podrobne vysvetľuje vo svojej knihe "Ekologická ekonomika" (The Ecological Economy), zdôrazňuje, že daň z príjmu v konečnom dôsledku zdražuje ľudskú prácu, takže pre podnikateľa je výhodnejšie nahrádzať ju mechanizáciou. Toto vedie k čoraz vyššej spotrebe konečných prírodných zdrojov prostredníctvom masovo vyrábaných lacných produktov, ktoré však neslúžia na uspokojovanie skutočných ľudských potrieb.

Ak by sa namiesto toho zaviedla daň na produkciu, ktorá by takisto zahŕňala jej ekologické zaťaženie, produkty by sa stali relatívne drahšie. Spolu s nižšími nákladmi na pracovnú silu by znížili tlak na zvyšovanie automatizácie a viac ľudí by si dokázalo nájsť prácu. Keď je pracovník v súčasnosti nahradený strojom, spoločnosť platí dvakrát. Príde o daň z príjmu - keďže príjmy strojov nie sú zdaňované - a následne platí podporu v nezamestnanosti prepustenému pracovníkovi. Okrem toho značná časť práce sa v súčasnosti vykonáva ilegálne s cieľom vyhnúť sa daniam. Ak by sa zrušila daň z príjmov, táto tieňová ekonomika by sa konečne stala legálna. Zatiaľ čo by nespôsobila nijaké zníženie životnej úrovne, pretože nárast cien za produkty by bol vyvážený nezdaneným príjmom, táto zmena by v dlhodobej perspektíve vytvorila úplne iné a ekologicky zdravšie spotrebiteľské správanie. Ľudia by si dvakrát rozmysleli, či si majú kúpiť nový bicykel či automobil, keby ich nový výrobok vyšiel oveľa drahšie než oprava starého.

Zmena v zdaňovaní by mohla byť zavádzaná postupne a mala by zmysel aj bez peňažnej a pozemkovej reformy. Bola by v súlade s veľkou časťou požiadaviek a návrhov zo strany ekológov v priebehu posledných desaťročí. Spolu s ďalšími dvomi reformami by táto zmena urobila zbytočnými mnohé environmentálne otázky a "ochranné opatrenia", na druhej strane by zároveň prispela k riešeniu problémov nezamestnanosti.

-pokračování-

(c)2009 Margrit Kennedy

(c)2009 Translation: Mikuláš Hučko

Převzato: http://www.paradigma.sk

partner Matrix 2001