Finanční krize, ropný zlom, globální "vedení" a 9%

Přední činitelé politického a finančního světa se nepřestávají předhánět v návrzích "řešení" finanční krize a v pořádání summitů, které mají reorganizovat finanční strukturu dneška v systém hodný 21. století. Pokud nahlédneme za oponu horečné aktivity, naskytne se nám obraz bezútěšné reality, kde polovina "policymakerů" neví, která bije, ale o to usilovněji se snaží působit kompetentně, zatímco druhá polovina to ví dobře a snaží se pro sebe a své kamarády v "postižených" ústavech urvat z peněz daňových poplatníků co se dá, dokud je ještě čas. Do první skupiny bych zařadil většinu politiků EU. Do druhé skupiny patří řada činitelů IMF a pochopitelně i Henry Paulson a jeho kamarád z Goldman Sachs Cash&Carry (Kashkari), kterého Hank jmenoval do funkce "ministra pro znárodňování zkrachovalých bank". Američtí daňoví poplatníci si tak jeho prostřednictvím přijdou na téměř nebo i úplně bezcenné toxické "cenné" papíry finančních vraků. Na domácí scéně zodpovědné osoby k tématu většinou mlčí, věda, že toto přesahuje obzory zatuchlé české politické scény. Souvisleji se vyjádřil jen prezident, který sice víceméně správně zhodnotil pozitivní roli, kterou sehrálo nepřijetí eura a odsoudil zbrklé a populistické akce svých kolegů politiků a ekonomů, ale jinak se tradičně domnívá, že je třeba se velkým obloukem vyhnout regulaci, protože nikdo nikdy nevymyslel a nikdy nevymyslí nic lepšího než "volný trh". To by možná platilo za předpokladu, že nějaký "volný trh" někdy existoval nebo bude existovat. V realitě ale "volný trh" stejně jako jiné utopické koncepty nefunguje, ba ani neexistuje, takže smůla.

Nepřítomnost regulace a dohledu je jednou z příčin krize a řešit ji další deregulací, je asi stejně chytré, jako hasit benzínem. Ani tento koncept ovšem není globálnímu vedení cizí, protože předlužení občanů, firem, států i celého světa se přece vyřeší dalšími půjčkami! Tam kde selhaly desítky a stovky miliard, se prostě nalijí biliony. S desítkami bilionů, ale bude už asi trochu potíž. Ale oni si určitě nějak poradí! Nejlepší bude dál snižovat úrokové sazby!

Krize bude podle Václava Klause omezeného rozsahu a rozhodně ji historie nebude srovnávat s Velkou depresí. Škoda, že se prezident plete na celé čáře. Skutečnost, že už i korporátní média opakovaně mluví o situaci horší než při nástupu Velké deprese zatím asi neregistruje. K dobru mu je třeba přičíst, že si je vědom toho, že globální "sanace" bank nebude nic jiného než tunel všech tunelů.

Skoro se zdá, že titul z ekonomie je spolehlivým prostředkem, jak se pojistit proti pochopení širších souvislostí fungování současného (finančního) systému. Zaznívající hlasy, že krizi takového rozsahu nebylo možno předvídat, je i při nejlepší snaze možné chápat jen jako snahu o vykroucení se z odpovědnosti. Tato krize byla předvídána mnohými řadu let zpět! I já, člověk oficiální ekonomickou "vědou" téměř nepolíbený, o ní vím od roku 2005. V médiích se pak dozvídám, že nástup krize předpověděl IMF a to již v roce 2007. Neuvěřitelná jasnozřivost!

Stejně jako Velká deprese, začala i současná krize několik let předtím, než byla oficiálně rozpoznána. Velká deprese začala podle historických záznamů v říjnu 1929. Ve skutečnosti lze za její počátek považovat spíš Velkou paniku roku 1921. Dnešní krize začala přibližně splasknutím bubliny Dot Com v roce 2001. Pro obě zmíněná období byly typické nízké úrokové sazby a nominálně stagnující nebo klesající platy. V obou případech byly mzdy drženy na uzdě oficiální politikou, která upřednostňovala korporátní zájmy, před zájmy běžných zaměstnanců. Pracovníci v zemědělství mířili během 20. let minulého století za prací do měst. Do USA proudili imigranti z celého světa. Dnes je značná část průmyslových provozů mimo USA, když byly vyvezeny do rozvojových zemí. Omezený růst reálných mezd vzhledem k růstu ekonomiky se projevuje omezenou kupní silou, což bylo v obou případech maskováno růstem spotřebitelských úvěrů. Nízké úrokové sazby a od nich odvozené půjčky podnikům suplovaly roli úspor jako dostupného zdroje investic. Během obou období před vypuknutím krize, se vytvořily rozsáhlé finanční bubliny. Levné úvěry vedly k bezhlavým spekulacím, které by byly v prostředí nákladněji získávaného kapitálu nepřijatelné. "Hodnoty" akcií zaznamenaly svá maxima.

Obě krize měly mezinárodní charakter. Trhy se propadaly a propadají, banky krachovaly a krachují. Míra nezaměstnanosti přesáhla v řadě zemí 20%. Vlády reagovaly podpůrnými ekonomickými programy, půjčkami ohroženým bankovním domům, odkupem akcií a snížením hodnoty měn. Žádný z těchto kroků však nevedl k řešení krize.

Mezi minulostí a současností jsou ovšem také následující klíčové rozdíly:

1. Nejvýznamnější světové měny byly během 20. let 20. století kryté zlatem.

2. Míra zadlužení USA a jejich občanů byla výrazně nižší než dnes.

3. Míra úspor byla ve dvacátých letech +10%, což byla svého druhu bezpečnostní síť pro řadu občanů a také zdroj kapitálu použitelného k investicím.

1. Dnes je hlavním zdrojem kapitálu po celém světě dluh.

2. Bezpečnostní síť je podfinancovaná a závislá na dluhu.

3. Dluh USA je v rukou cizích zemí, jejichž finanční systém je obecně méně robustní než finanční systém Spojených států.

4. Rozvojové země spotřebovávaly ve 20. a 30. letech mnohem méně zdrojů než dnes.

5. V období před rokem 1945 neexistovaly jaderné zbraně.

K obnovení ekonomické stability je třeba, aby mzdy běžných pracovníků rostly obdobným tempem jako bohatství vysokopříjmových skupin. V minulosti to vyžadovalo období téměř deseti let a legislativu zaměřenou na podporu odborů. Válečná mobilizace průmyslu vedla k růstu mezd v řadě odvětví, kde byly před válkou platy poměrně nízké. Po válce zůstaly mzdy vysoké a rozdíl mezi vysokopříjmovými a nízkopříjmovými skupinami zůstal stlačen.

Tuto kompresi je třeba zopakovat i dnes. Vyšší mzdy vedou k růstu kupní síly a umožňují tvorbu úspor použitelných jako investiční kapitál. Růst mezd je však prakticky nemyslitelný v situaci, kdy společnosti propouštějí. Nicméně je to nutný krok.

Nízké úrokové sazby vedou k minimálním výnosům při tvorbě úspor. Předpokladem je, že většina účastníků ekonomické aktivity jsou dlužníci. To opomíjí zájmy věřitelů (kromě bank) a omezuje schopnost trhu efektivně nakládat s kapitálem prostřednictvím cen, spíše než prostřednictvím fiat měn.

Spotřebitelé musí nejdříve splatit existující dluh, poté vytvořit úspory a pouze pak budou schopni znovu spotřeby. To je prakticky nemožné realizovat, nicméně je to opět nutný krok.

Měny jsou dnes založené na dluhu (úvěru). Ke své funkci jako prostředku směny potřebují důvěru. Otázka důvěry měla být řešena primárně. Místo toho byly nasazeny prostředky měnové politiky a rozsáhlé úvěry postiženým společnostem. Hrozba neschopnosti dostát závazkům dnes visí nad řadou zemí a v budoucnu hrozí i gigantům současného finančního světa. Run na kteroukoliv z nejvýznamnějších světových měn by se rychle stal runem na všechny z nich. Taková situace může být produktem jediného článku na Bloombergu.

Kontrolovat objem likvidity je prakticky nemožné za situace hrozícího finančního kolapsu největších světových finančních institucí a dokonce již i států. Opět je to však nutná podmínka stabilizace současné krize.

Dokud nebudou tyto podmínky splněny, je skutečné oživení a řešení krize nereálné. Následovat pak bude jen další a další sestup do větších a větších problémů, střídaný intermezzi krátkodobých oživení. To nakonec logicky povede k opuštění současných měn, vyhlášení krizového stavu, zavedení přídělových systémů a řízené ekonomiky tak, jak se to stalo v období 1939 - 1945.

Tato varianta je dle mého názoru mnohem pravděpodobnější, než výše uvedená opatření spojená s růstem mezd běžných pracovníků, likvidací dluhu, tvorbou úspor a postupným obnovením spotřeby.

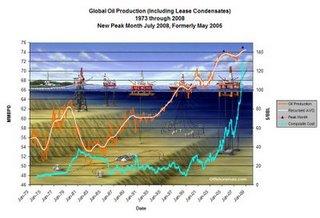

Při tom všem je třeba mít stále na paměti, že finanční krize není tím klíčovým problémem, před kterým stojíme. Během minulého století byl ekonomický růst poháněn hojnou a levnou ropou. V minulosti byly přechody od starého energetického zdroje k novému (dřevo - uhlí, uhlí - ropa) postupného, evolučního charakteru. Ropný vrchol se stále jasněji rýsuje jako náhlý (v řádu let) a revoluční. Červenec 2008 se neoficiálně zapsal do historie jako nový vrchol C&C na 75.1 mbd, čímž by přibližně o 1 mbd překonal vrchol z května 2005. Produkce tekutých paliv (all liquids) klesla v září oproti srpnu o 1.09 mbd na 85.56 mbd a po cutu OPECU o 1.5 mbd se dnes produkce nachází relativně hluboko pod maximy. Léto 2008 se zapíše do historie jako finální pokus o překonání vrcholu produkce z roku 2005. Toto nejspíš poslední velké vzepětí ropného průmyslu v úsilí o navýšení dodávek se paradoxně protlo s (z dnešního pohledu výrazným) propadem poptávky (primárně v USA).

Graf 1 - Globální produkce C&C 1973 - 2008 (vyznačen vrchol v květnu 2005 a nerevidovaný vrchol z července 2008).

Čas rychle ubíhá a prohlásit, že je pět minut po dvanácté, by bylo eufemismem. Světoví vůdci, zcela zaměstnaní finanční krizí, nemají stále ve valné většině ani potuchy o faktu, že to co se nyní označuje jako krize je jen úderem v začínajícím zápase, v němž skutečně tvrdé direkty teprve přijdou. Jak se bude situace vyvíjet? Michael Meacher, MP Labour Party a bývalý minist životního prostředí, označil krizi kolem ropného zlomu za "apokalyptický scénář". Studie Deutsche Bank s tématikou vyčerpávání ropy má obdobné ladění. Je zcela evidentní, že dokud nedojde k rozsáhlému výpadku v dodávkách, nebude se konat nic.

Koho zajímá ropa, když je litr benzínu za 27 korun. Jakákoliv preventivní akce tak prakticky nepřipadá v úvahu. Mluvit veřejně o potřebě snížení míry spotřeby je stále kacířství. Vždyť je třeba, aby občané dále konzumovali nebo se nám ekonomika ještě zasekne! Hovořit o nutnosti kontinuálního snižování spotřeby v řádu dekád, v kombinaci s nulovým nebo záporným populačním "přírůstkem", je stále poukázkou na psychiatrické vyšetření. Budiž. Přesto to buď provedeme organizovaně a s minimálním možným objemem nepříjemností nyní nebo to příroda velmi záhy provede neorganizovaně za nás. To už ale bude homo sapiens sapiens v situaci bakterie, proti níž byla nasazena mimořádně silná antibiotika. Volba je stále ještě minimálně z části v našich rukou.

Server The Financial Times zveřejnil prosáklý výsledek dlouho očekávané studie IEA, která se zabývala profily deplece 400 největších světových ropných polí, aby došla k závěru že: "Bez navýšení investic cílených na růst produkce bude roční míra poklesu těžby 9.1%".

Pokud vezmeme v úvahu jen C&C, znamená to, že každý rok bude třeba 6.8 mbd nové produkce k tomu, aby úroveň těžby stagnovala. To znamená dvě nové Saudské Arábie každé tři roky. Doplňuji, že poklesy produkce, stejně jako poklesy exportu suroviny v rámci ELM mají tendenci s časem akcelerovat.

Zpráva dále říká, že ke snižení poklesu produkce starých obrů na (stále hrozivých) 6.4% ročně bude třeba vynaložit do roku 2030 každý rok $360 000 000 000. Tyto závěry byly učiněny před událostmi minulého měsíce. Probíhající deflační smršť pochopitelně nedává v budoucnu mnoho nadějí na výše uvedené investice. Projekty rozvoje řady těžebních kapacit jsou rušeny nebo odsouvány (např. expanze ropných písků v Albertě, hlubokomořská ložiska nalezená u Brazílie atd.).

Přesto si IEA stále netroufá přiznat očividné a opakuje svou matru podle které je za předpokladu rozsáhlých investic stále reálné zvýšení produkce na nová maxima. Obávám se, že analýza rozvoje budoucích těžebních kapacit, které toto lidstvu umožní ovšem nebude ve zprávě přiložena. IEA článek ve Financial Times denunciovala a vyjádří se na tiskové konferenci při příležitosti oficiálního uvedení zprávy 12. listopadu, kde se téměř jistě dozvíme, že ropný zlom nejméně do roku 2020 nepřipadá v úvahu (za předpokladu dostatečných investic).

Všichni kdo věnovali pozornost analýzám, datům a především objemu nálezů nových zdrojů ropy za posledních 30 let se však nad takovým prohlášením mohou jen hořce pousmát. Debata o načasování ropného zlomu, jakkoliv je v mnohém sekundárním tématem problematiky se chýlí k závěru.

Je reálné, že ve chvíli, kdy začne skutečná krize, bude globální finanční systém a ekonomika již v tak nedobrém stavu, že je možné, že na účinné řešení již nebude dostatek prostředků? Ano, je. Současné neuvěřitelné plýtvání finančních rezerv na "záchranu" krachujících bank, kombinované s poklesem cen komodit, snižují pravděpodobnost úspěšného rozvoje alternativ, které by alespoň částečně zmírnily dopady zlomu. Obrovské objemy peněz vydávané dnes se mohou v budoucnu ukázat být našimi posledními kulkami, které jsme vypálili na zástupný cíl.

Nástup finanční krize ukázal neschopnost globálního vedení, analytiků a mainstreamových médií predikovat a v předstihu reagovat na krizové události. Pokud se situace bude opakovat, hrozí, že se další takové selhání zvrhne v katastrofu.

Běžní Američané nejsou narozdíl od bank před dopady krize nijak chráněni a životy některých z nich jsou již nyní rozvráceny nebo zcela zničeny. Od počátku roku lze v lokálních amerických novinách nalézt opakovaně zprávy o exekucích doprovázených ozbrojeným odporem, žhářstvím, sebepoškozováním, vraždou nebo sebevraždou. Jakkoliv není možné postihnout všechny faktory, které vedly k takto extrémním činům, řadu z nich lze bez větších pochyb spojit se současnou krizí. Je známou skutečností, že v dobách ekonomického rozvratu roste míra stresu, stavů deprese, sebevražednosti i kriminality.

V době, kdy již i korporátní média předpovídají dlouhodobé ekonomické problémy, není úplně od věci začít se dívat po vzorcích v lidských tragédiích rašících z finančních ruin a to z toho důvodu, že mohou být předzvěstí velmi neblahých trendů.

Velkou podobnost vykazují třeba případy, jejichž aktéry byli Roland Gore z Floridy a David Hetzel z Michiganu, na jejichž domy byla uvalena exekuce. Oba reagovali vraždou manželky, zapálením nemovitosti a následnou sebevraždou. Množství dalších případů můžete nalézt zde.

Řada průmyslových provozů v ČR již ohlásila propouštění. Můžu každého ujistit, že ve srovnání s budoucností to není absolutně nic, což je pochopitelně pro lidi, kteří skončili na dlažbě velmi malou útěchou. Na každý pád je však mnohem jednodušší najít nové místo dnes než za rok, dva nebo tři. Deník The Independent publikoval před pár dny článek v němž kvantifikuje pravděpodobnost vyhazovu v jednotlivých odvětvích britské ekonomiky. Bez větších problémů lze závěry vztáhnout i na ČR.

Výsledky jsou následující:

1. Průmyslová výroba: 3/5

2. Finanční sektor: 4.5/5

3. Právní sektor: 1/5

4. Školství: 0.5/5

5. Prodej: 3/5

6. Informační technologie: 2/5

7. Stavebnictví: 3/5

8. Hotely a stravování: 4/5

9. Média: 4/5

10. Zdravotnictví: 0.5/5

Tak jak jste na tom?

Zdroje: Oilwatch Monthly - October 2008

From Subprime to Meltdown: Is Peak Oil Responsible?

Nine Percent

Peak Oil Notes - Oct 30

Arson, Suicide, and Murder Mark the Economic Crisis, and We're Not Hearing About it

So, will your job survive the economic crisis?

Převzato: http://www.zlomropy.blogspot.com/

partner Matrix 2001